Billige Tonerde ist kein gutes Zeichen, sondern eine andere Darstellung zerstörter Smelter

In Teil 1 habe ich Ihnen gesagt: Kommt keine Tonerde rein, kommen keine Bolzen raus. Punkt. Die meisten haben genickt und dann gefragt: „Schön und gut, Josten. Aber woran soll ich das sehen? Ich habe keinen Smelter am Persischen Golf, ich habe einen Schreibtisch in Krefeld, Köln, Urdenbach, München oder eben sonst wo. Also was ist Story und was Wahrheit?“

Also, dass die meisten keinen Smelter haben, ist klar, aber man kann drei Zahlen betrachten:

Zahl 1: Die Fracht, die nicht mehr reinfährt

Fangen wir mit dem Wert an, der richtig wehtut: Die Tonerde-Importe in den Nahen Osten sind im März 2026 um rund 63 Prozent gegenüber dem Vorjahr eingebrochen. Nicht um drei Prozent. Nicht „etwas weniger“. Fast zwei Drittel!

Erinnern Sie sich: Für eine Tonne Aluminium braucht eine Hütte rund zwei Tonnen Tonerde – kontinuierlich, per Schiff. Tonerde ist das Blut im Kreislauf. Und dieser Kreislauf hat im März fast zwei Drittel seines Nachschubs verloren.

Das war kein vager Blick in die Kristallkugel, sondern kalte Handelsdaten die kamen, bevor die Produktion zusammenbrach: Im April lag die Golf-Produktion bei 330.000 Tonnen. Das ist ein Minus von 35 Prozent zum Vorjahr und der niedrigste Stand seit über einem Jahrzehnt. Die Frachtdaten im März waren die rote Warnleuchte – der Produktionseinbruch im April die logische Folge.

Wo ist die Tonerde denn hin?

Sie ist nicht weg. Sie ist nach China.

Tonerde verdunstet nicht, nur weil ein Frachter nicht durch Hormus will. Sie sucht sich einen anderen Abnehmer. Und den hat sie gefunden: Chinas Tonerde-Importe haben im März ein Zwei-Jahres-Hoch erreicht. Die Ladungen, die eigentlich Richtung Golf schippern sollten, haben Kurs auf China genommen.

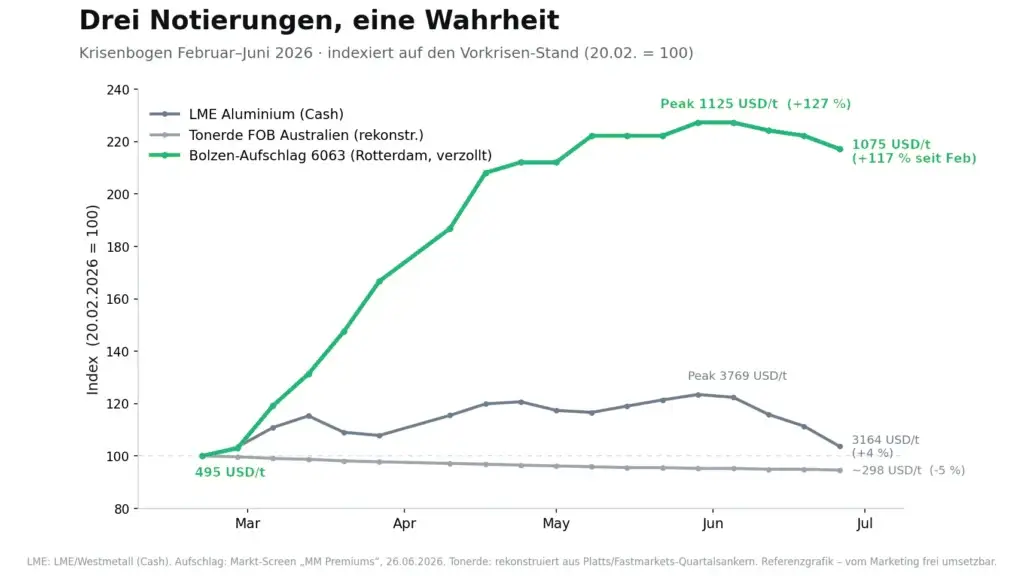

Zahl 2: Der Tonerdepreis (FOB Australien) – Vorsicht vor dem Denkfehler!

Jeder starrt auf die LME. Fast niemand schaut auf den Tonerdepreis – dabei ist das die Notierung, die äußerst interessant ist, um Zusammenhänge zu kapieren. Es gibt auch eine Notierung dafür: den FOB-Australien-Tonerdepreis, den zum Beispiel Platts und Fastmarkets täglich notieren. Warum Australien? Nun, weil Australien der mit Abstand größte seewärtige Lieferant ist, und weil es genau die Tonerde ist, die die Golf-Hütten verarbeiten und aus denen die besagten Pressbolzen nun einmal entstehen.

Und wo steht diese Notierung aktuell? Bei rund 300 Dollar je Tonne. Zur Einordnung: Im vierten Quartal 2024 waren es noch rund 700 Dollar. Ende 2025 etwa 317. Jetzt um die 300. Sie fällt also.

Und jetzt der Denkfehler: „Super. Tonerde ist billig und wird sogar noch billiger. Der wichtigste Rohstoff im Bolzen kostet fast nichts mehr, dann muss der Bolzen doch auch billiger werden. Und das dauert nicht mehr lange. Dann werden die bösen Händler und Werke sehen, was Sie von Ihrer Gier haben …“

Ist nicht! Diese verständliche These ist aus demselben Holz geschnitzt wie der Friedensirrtum aus Teil 1: Hier wird wieder billiger Rohstoff mit der Verfügbarkeit des Endprodukts verwechselt.

Warum ist die Tonerde billig? Weil die Hütten weniger kaufen!

Die Tonerde ist nicht billig, weil plötzlich alles wieder Friede, Freude, Pressbolzen ist. Tonerde ist billig, weil ein riesiger Abnehmer schlicht wenig kauft: die Golf-Hütten. Es ist das alte Spielchen von Angebot und Nachfrage. Eine Hütte, die auf 30 Prozent läuft, kauft 30 Prozent Tonerde. EGA Al Taweelah steht still, Alba humpelt, Qatalum hängt bei 60 Prozent. Deren Hunger auf Tonerde ist eingebrochen. Die Mengen, die dort nicht mehr abgenommen werden, schwappen nach China und drücken den Weltmarktpreis.

Deshalb mein Rat: Lesen Sie den billigen Tonerdepreis nicht als die sehnlich erwartete kühle Brise. Lesen Sie ihn als das, was er ist: das Fieberthermometer kaputter Hütten. Billige Tonerde plus Hütten, die nur auf Sparflamme agieren, ergibt keine billigen Bolzen. Es ergibt teure, knappe Bolzen – und einen niedrigen Tonerdepreis als Quittung für den Stillstand.

Zahl 3: Die Bolzen-Prämie, der Lügendetektor

Kommen wir zu der Zahl, die als Einzige misst, was ein Presswerk tatsächlich zahlt: der Aufschlag für 6063-Strangpressbolzen, Rotterdam, verzollt. Nicht der LME-Grundpreis, nicht die P1020-Massel, sondern der Bolzen-Aufschlag oder Metall-Bulletin.

- Ende Februar (vor der Eskalation): ca. 495 bis 538 Dollar je Tonne.

- Anfang März: Krise und Ausbruch auf 590 Dollar.

- Mitte März: 730 Dollar.

- Anfang April: 925 Dollar.

- Ende Mai (Höhepunkt): 1.125 bis 1.200 Dollar je Tonne. Der Aufschlag hat sich mehr als verdoppelt!

Und jetzt der Teil, auf den es ankommt, die „Friedenswochen“. Seit Mitte Juni fällt die LME, der Markt riecht Entspannung. Was macht der Bolzen-Aufschlag? Am vergangenen Freitag, dem 26. Juni: 1.075 zu 1.180 Dollar.

Lassen Sie das mal sacken: Vom Höchststand ist der Geld-Kurs um ganze vier Prozent zurückgekommen, der Brief-Kurs um nicht einmal zwei. Das ist kein Einbruch. Das ist ein Markt, der mal kurz vom Gaspedal geht und trotzdem mit Tempo weiterrollt. Der Aufschlag steht immer noch bei rund dem Doppelten des Vorkrisen-Niveaus.

Genau das habe ich in Teil 1 prognostiziert: Der Bolzenpreis wird leicht fallen, aber nicht wie die LME, nicht zurück auf das alte Niveau und schon gar nicht heute.

Friedensirrtum, Teil 2 – just my 50 Cent

Zwei von drei Zahlen auf dem Monitor fallen: LME und Tonerde. Die dritte, die als Einzige darüber entscheidet, ob Montag ein Bolzen auf vor dem Ofen liegt, steht noch fast am Allzeithoch. Ein volles Tonerde-Silo in Guangzhou füllt keine Presse im Rheinland.

Die LME fällt. Die Tonerde fällt. Klingt nach Ausverkauf, ist aber das Gegenteil: zwei Preise, die fallen, weil das Stück dazwischen – die Hütte – stillsteht.

Und wer jetzt glaubt, er umgeht das Problem und kauft einfach billig in China: Vergesst es. CBAM und bestehende Anti-Dumping-Regelungen treffen China-Ware voll ins Kontor und machen den Import komplett unrentabel. Woher wir das wissen? Wir sind Händler, seit Jahrzehnten im Geschäft und kennen die Mechanismen.

Bleiben Sie nüchtern. Wir tun es auch.